-

引入SAF-T的主要目的

随着经济的发展,传统的纸质申报方式已经很难满足税务机关对于税务的监管的需要。中国主要采用以票管税的做法并且开发了自己的监管系统,而西方国家则更多地引入数字化税务管理系统,通过要求企业以数字化形式提交发票、会计以及相关交易数据并建立纳税人数据网站,再经过对纳税人上传的数据以及其它企业(往往指上下游企业)提交的数据进行匹配和分析之后即可获取企业供应链数据,在数据出现异常时系统也会自动预警,以达到税务监管及稽查的目的。

安哥拉的税务管理信息化改革可以追溯到2017年,在该年2月份,安哥拉开始“一体化税务管理系统” SistemaIntegrado de Gestão Tributária (SIGT)项目的实施,预计将于2020年8月份正式结束,该系统涵盖纳税人登记,税务申报,税务结算等功能。而作为税务系统信息化的核心,税务信息收集对系统的顺利运行起着至关重要的作用,SAF-T制度也因此被引入安哥拉。

-

SAF-T怎么生成,记录哪些信息?

根据292/18号总统令规定,年营业额超过25万美金的企业必须使用税务认证的软件开具发票,而税局认证的软件最基本的一条标准就是可以生成法律所规定格式的SAF-T 文件。

第312/18号总统令公布了安哥拉SAF-T(AO)数据结构,目前安哥拉的SAF-T数据共分为8个类型:

|

数据类型 |

葡语 |

中文译文 |

|

I |

Contabilidade Integrada com a Faturação |

财务记账及发票类一体类 |

|

C |

Contabilidade |

财务记账类 |

|

F |

Faturação |

发票类 |

|

P |

Faturação Parcial |

发票(部分)类 |

|

R |

Recibos |

收据类 |

|

S |

Autofacturação |

自开发票类 |

|

A |

Aquisição de bens e serviços |

服务及商品采购类 |

|

Q |

Aquisição de bens e serviços integrada com a facturação |

财务记账及采购类一体类 |

不同类型的SAF-T数据由不同字段构成,而不同的字段又分别记录了 的不同的数据,比如常见的F类SAF-T由以下字段构成:

|

字段编号 |

字段名称 |

记录信息 |

|

1 |

标题行(Cabeçalho) |

企业名称,地址,税号,生成数据文件软件生产商详细信息,税局认证信息,软件版本信息 |

|

2 |

关键字段 |

|

|

2.2 |

客户信息(Cliente) |

记录了客户的详细地址,名称,税号 |

|

2.4 |

商品/服务信息(Produtos/Serviços) |

记录了所销售商品或服务的编号,名称类型 |

|

2.5 |

税务信息(Impostos) |

记录了所销售商品或服务的所涉及的税种及相应的税率 |

|

4 |

商业文件(Documentos Comerciais) |

|

|

4.1 |

销售文件 (Documentos de venda) |

记录了发票文件开具的时间(精确到秒),开具该发票的用户信息,文件类型,交货地址,发票中所有商品的名称,单价,税率,税额,代扣代缴税金额等信息 |

|

4.3 |

货物或服务交付文件 (Documentos de conferência de entrega de mercadoria ou da prestação de serviço) |

主要记录辅助文件(比如报价单,形式发票,交货单,运输单等文件)的文件类型,开具的详细时间,客户信息,商品信息,税费信息等。 |

|

4.4 |

收据文件 (Documentos de recibos emitidos) |

收据开具的时间,金额,税费,付款时间,付款方式,原文件信息等。 |

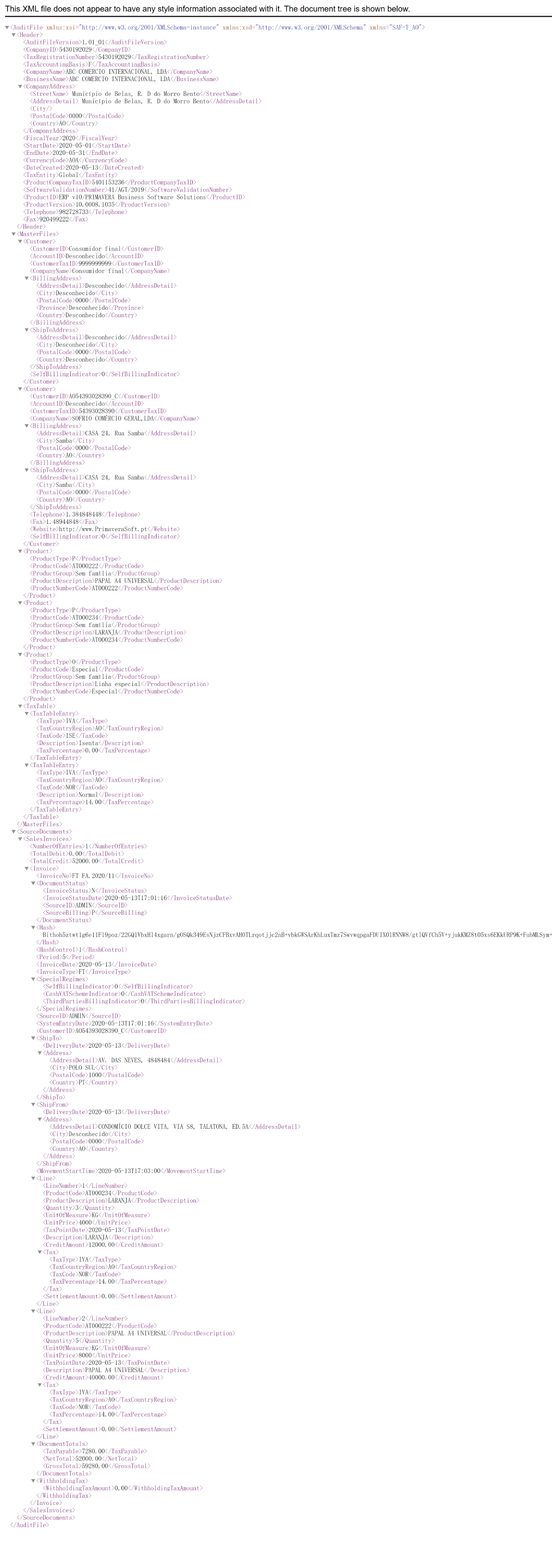

总而言之,F类SAF-T(销售类SAF-T)会详细记录企业开具发票及其它同类文件涉及的所有信息,为了更直观的向大家展示SAF-T数据所记录的信息,这里给大家举一个最简单的例子,让大家感受一下SAF-T的魅(威)力,例如以下为某企业提交给税局的SAF-T文件:

通过上面例子不难发现,SAF-T数据的可读性较强,只要对数据结构有一定了解要看到上面的文件其实并不难,比如以上SAFT记录了以下信息:

该SAF-T文件是由ABCCOMERCIO INTERNACIONAL, LDA公司提交的2020年5月份的F类(销售类)SAF-T数据,ABCCOMERCIO INTERNACIONAL, LDA公司的税号为5430192029,地址为Município de Belas, R. D do Morro Bento。本SAF-T数据是由PRIMAVERA Business Software Solutions软件公司开发的ERP V10软件,软件版本为10.0008.1035,税局认证编号为:41/AGT/2019。

2020年5月13日下午17:01,该公司向其客户SOFRIO COMÉRCIO GERAL, LDA公司开具了一张发票,发票标号为FA.2020/11, 商品金额为52000宽扎,税费为7280宽扎,总金额为59280宽扎,该客户共采购了两种商品,分别为5箱编号为AT000222的A4纸和3公斤编号为AT000234的橙子,A4纸价格为8000宽扎/箱,橙子的价格为3000 宽扎/公斤。交货地址位CONDOMÍCIODOLCE VITA, VIA S8, TALATONA, ED. 5A。SOFRIO COMÉRCIOGERAL, LDA公司地址位于CASA 24, Rua Samba, 税号为54393028390,电话号码为XXX,网址为XXX。

从以上解析可以看出,仅F类SAF-T(销售类SAF-T)记录的信息量已经大的惊人,而这也仅仅只是企业开具一张发票所记录的数据,对于业务量小的企业,销售类SAF-T大概会记录几万条数据,文件容量一般在30M以内,而对于业务量较大的企业,每月数据会高达几十万条,数据容量大概在几百兆到一个G之间。

税务系统通过对采集到的SAF-T数据,增值税定期申报,供应商列表以及海关数据等信息进行分析之后便可轻松识别其中的虚假信息,对于虚假信息也会相应的做出预警,以此实现税务监管和审查的目的。

举个例子,在上个案例中,若SOFRIO公司为了虚报成本,在收到由ABC公司提供的发票后故意将该笔采购发票金额申报为100.000宽扎,税局通过对比由SOFRIO公司提供的采购类SAF-T数据和ABC公司提交的销售类SAF-T数据后便会发现异常,系统自动预警;若ABC公司为了低报收入,在向SOFRIO公司开具发票后未对该笔收入进行申报或降低申报金额,税局系统在比对ABC公司的增值税申报和其提交销售SAF-T数据之后即可发现数据异常,或许ABC公司恰好对计算机技术了如指掌,既然SAF-T数据是XML格式的文档,而XML格式的文档是一种可编辑而且可读性较强的文档,那么ABC在定期申报之前对即将提交给税局的销售SAF-T数据进行修改,使其与申报数据一直不就可以逃避监管了么?税局当然也有所准备,根据安哥拉的SAF-T(AO)数据结构显示,所有SAF-T数据会内镶一串哈希码(hashcode),该代码会在企业保存发票的瞬间根据发票信息加上特有的算法后自动生成,一旦生成之后企业若再对原始发票或SAF-T数据进行修改都会引起哈希码的变动,税局系统在接收到该数据后便会因哈希码变动而预警,那么根据第312/18号总统令第12条相关规定,ABC公司不仅会面临税局的罚款,也需承担其它法律责任。

尽管法律规定的SAF-T数据分为8个类型,目前需强制提交或纳税人留存的主要有三个类型,分别是C类(财务记账类),F类(发票类)和A类(服务及商品采购类)。其具体规定如下:

根据第292/18号总统令第3条第1款以及第230/19号总统令第14条规定:

一般制度下 (Regime Geral) 的增值税纳税人必须在2020年1月31日前提交2019年第四季度F类(发票类)和A类(服务及商品采购类)SAF-T数据,自2020年1月份开始,提交间隔为每月一次,需在次月月底前提交当月F类及A类SAF-T数据。

过渡期制度下的增值税纳税人(Regime Transitório)自2020年1月份开始,需在次月月底提交当月F类(发票类)和A类(服务及商品采购类)SAF-T数据。

根据第292/18号总统令第3条第1款规定,一般制度和过渡制度下的增值税纳税人必须留存C类(财务记账类)SAF-T数据,税务机关可随时要求纳税人提交该文件以便进行税务审查。

-

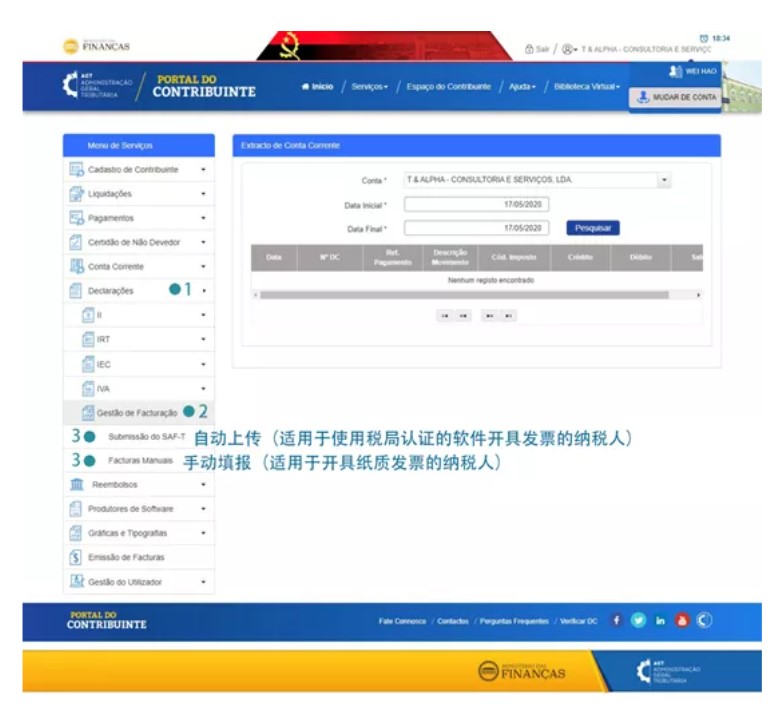

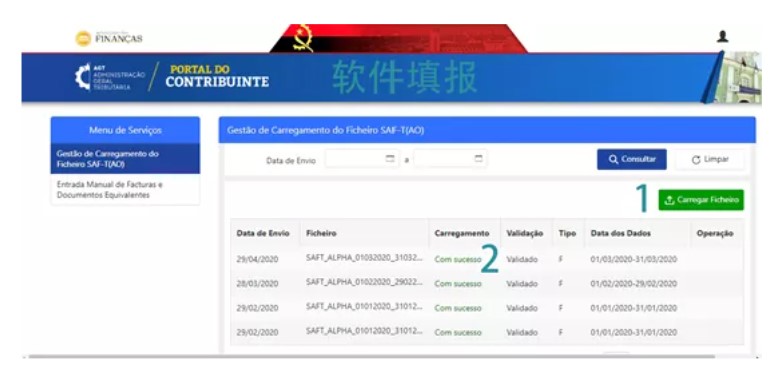

SAF-T数据如何提交?

-

提交SAF-T数据的具体步骤:

-

延迟提交或未提交SAF-T数据有什么影响?

-

企业如何应对数字化税务系统的监管?

声明:所载资料仅供一般参考时使用,并非针对任何个人或团体的个别情况而提供。虽然本所已致力提供准确和及时的资料,但本所不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载资料行事。