安哥拉现行的个人所得税法于2014年10月22日通过第18/14号法令颁布,之后曾于2019年4月24日进行了首次修订(Lei9/19),2020年7月22日,安哥拉颁布第28/20号法律,再次对个人所得税法进行了修订,本次修订对个税税率,税基以及个税起征点做出了较大的调整,将低收入居民的个税税率进行了大幅度下调,将在一定程度上降低低收入群体的个税税负压力。新版个人所得税法于8月21日开始生效,根据税局总局通告,针对个税A组纳税人(企业职工),2020年8月份工资按照旧版个税进行计算,2020年9月份工资开始按照修订后的个税标准执行。

-

个税纳税人类型介绍

安哥拉个人所得税纳税人主要分为A组,B组和C组三类:A组指企业职工(Trabalhador por contra de outrem),个税按照超额累进税率进行计算,由企业向员工结算工资时统一代扣缴纳;B组纳税人指个人所得税法中规定的工程师,律师,艺术家,会计师等具有一定专业技能的个体从业者;C组纳税人指从事某些特定工商业活动的个体从业者;

-

税基调整

本次个税取消了以下薪酬免征个税的规定:

a) 取消离职奖励(Gratificação)和离职补贴(Compensação)免征个税的规定。

b) 取消容错补贴(Abono para Falhas)免征个税的规定。此处的容错补贴指商超或企业为收银员或出纳员提供的额外补贴,用于弥补实际收款差额所造成的损失。

c) 取消职工住房补贴免征个税的规定。

d) 将交通补助和餐补的免征额均调整为30,000宽扎,该免征额已于2019年4月24日的第9/19号总统令做出过调整,本次仅做了进一步强调。

e) 取消休假补助和圣诞补助免征个税的规定。

f) 取消60岁以上职工免征个税的规定。

调整后的个税纳税基数包括:员工基本工资,加班费,圣诞补助,休假补助,住房补助,容错补助 (Abono para Falhas),离职奖励,离职补贴,交通补助(超过30000宽扎的部分),餐补(超过30000宽扎的部分),全勤奖,安全奖以及其它各类奖励。

针对安哥拉居民,计算个税税基时需扣除实际由员工本人承担的社保(薪酬总额的3%)。

-

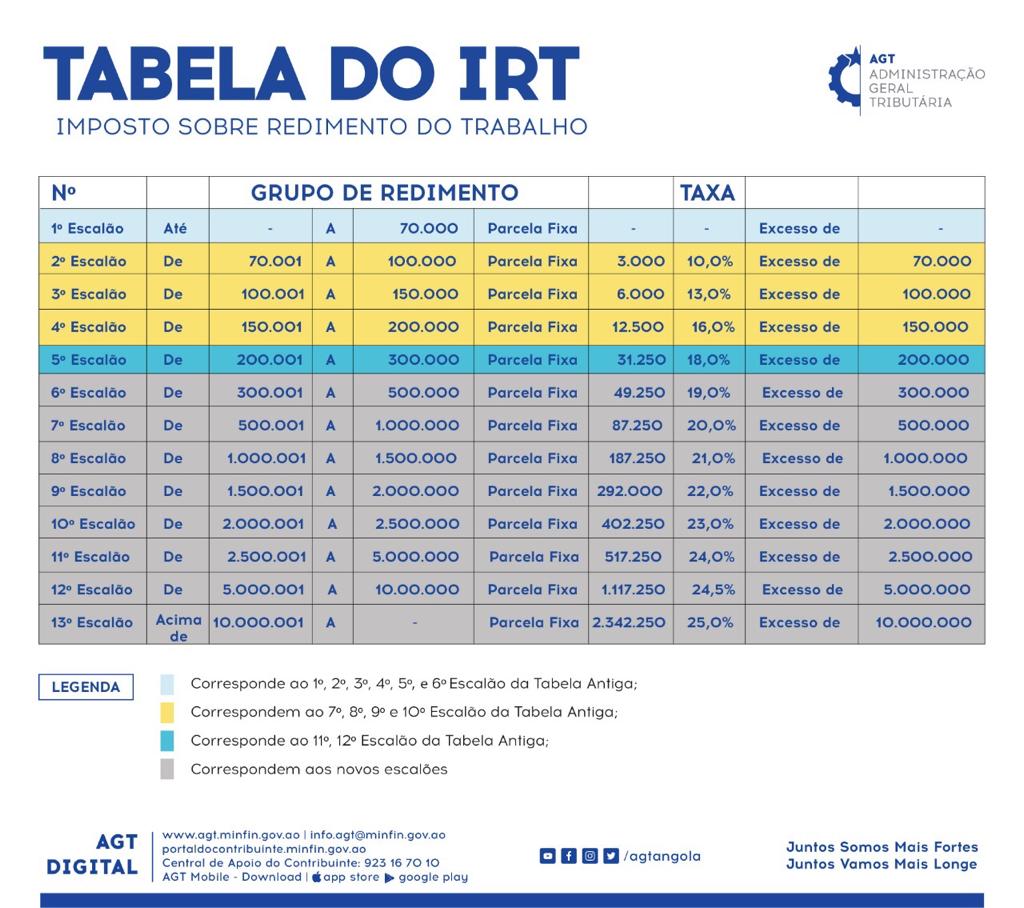

税率调整

针对企业职工,个税起征点由35001宽扎提高至70001宽扎,由原来的14级超额累进税率调整为13级超额累进税率,个税最高税率由17%调整为25%。

- 个税计算方法:个税 =(综合工资收入 – 基数)* 超额累进税率+速算加数

例如:

员工综合工资为75000宽扎,所需缴纳的个税为:(75000-70000)*10%+3000=3500宽扎

员工综合工资为500000宽扎,所需缴纳的个税为:(500000-300000)*19%+49250=87250宽扎

-

个体劳动者个税税率调整

个税B组和C组纳税人向第三方提供服务时,第三方需要代扣代缴6.5%的工业税。

个税B组和C组纳税人除预扣缴工业税业务外的其它收入,按照25%的税率进行申报及缴纳。

针对个税A组纳税人,需要由所在企业统一代扣后于次月月底前完成个税的申报及缴纳。

B组和C组纳税人向第三方提供涉及代扣代缴工业税(Retenção na Fonte)的服务,由第三方企业在次月月底前完成个税的申报及缴纳。

个税C组纳税人需要在每年3月最后一个工作日完成个税的申报及缴纳。

声明:所载资料仅供一般参考时使用,并非针对任何个人或团体的个别情况而提供。虽然本所已致力提供准确和及时的资料,但本所不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载资料行事。